Indicadores Financeiros – Avançando na análise de balanço

Este post é complementar ao post “Análise de Balanço – entendendo as contas do balanço”.

Conforme mencionado anteriormente, nosso objetivo é contribuir para o melhor entendimento das análises financeiras de balanço, assim, teremos aqui o glossário dos indicadores financeiros e os respectivos cálculos de cada indicador.

Vamos classificar os indicadores por objetivo:

1) Lucratividade/ Rentabilidade

2) Geração de Caixa/Aplicações dos Recursos

3) Liquidez

4) Ciclo Operacional

5) Endividamento

Lucratividade/ Rentabilidade

1) Lucratividade Bruta => medição da margem bruta. Embora não exista uma regra, quanto maior este % – melhor, pois os custos diretos são apenas os primeiros custos de uma empresa.

Quando uma empresa opera com margens brutas reduzidas, precisa ter uma eficiência operacional muito maior para se obter um resultado positivo.

Para o cálculo da margem bruta utiliza-se Receita Bruta – Custos Diretos. Cabe a empresa definir o que é custo direto, em linha com sua atividade operacional e regras contábeis.

2) Lucratividade Operacional => considera-se aqui todos os custos operacionais existentes, não sendo considerados custos financeiros e despesas não operacionais.

3) Lucratividade Líquida => neste item, todos os pontos são considerados, inclusive os impostos finais incidentes sobre os lucros. Não representa a quantidade de dinheiro que a empresa gerou, pois, algumas despesas – como por exemplo, a depreciação, não representa saída efetiva de caixa.

Por este motivo, temos o indicador Autogeração (que falaremos mais adiante), mas a relevância deste resultado, que para todos os efeitos, é o resultado da empresa, é fundamental para garantir sua saúde financeira.

O lucro líquido final pode ter dois destinos: ser reinvestido na empresa, e aí fará parte dos lucros acumulados ou ser destinado para alguma reserva específica, ou distribuído totalmente ou parcialmente para seus sócios.

Dependendo do objetivo da análise de crédito, este item tem maior ou menor peso. Para uma empresa saudável, a destinação do lucro para os sócios não causa qualquer problema sobre sua saúde financeira, porém, para uma empresa que se encontra muito endividada, este item pode ser considerado como risco.

A leitura final é: os sócios já não investem no negócio, e a empresa necessita buscar credores no mercado que supram esta necessidade. Para concessões de créditos de curto prazo, este aspecto pode ser administrado, mas para concessões a longo prazo, são bem mais críticos.

Geração de Caixa/Aplicações de Recursos

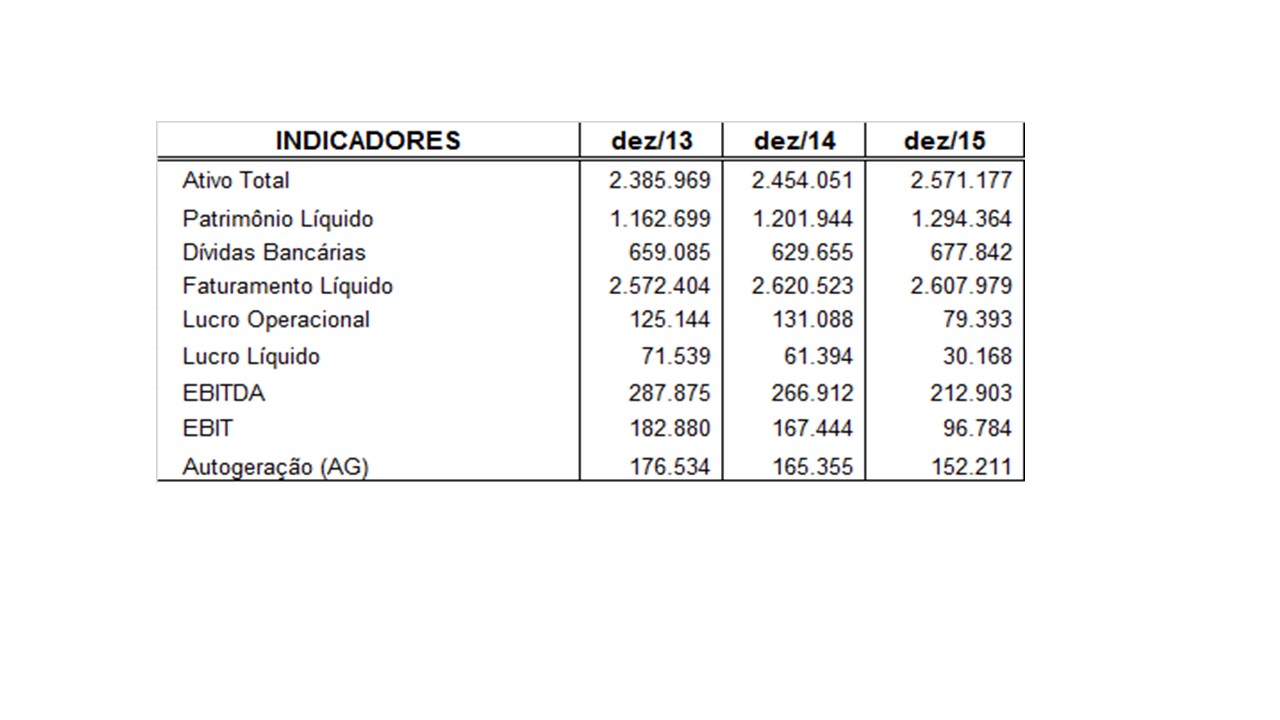

Com base nos dados do balanço que constam no post 1 e, na planilha de análise de balanço que utilizamos, teremos as seguintes apurações:

Neste grupo constam um resumo dos principais itens do balanço. Colocados assim lado a lado, é mais fácil avaliar as eventuais alterações.

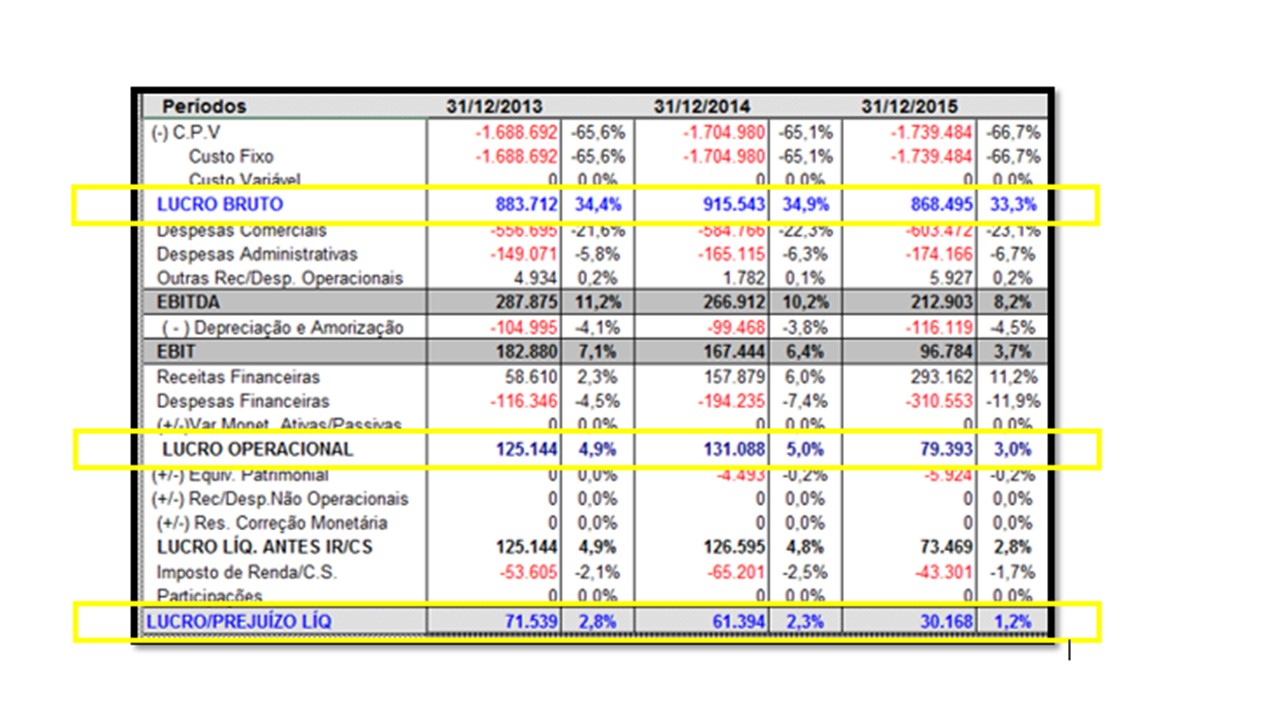

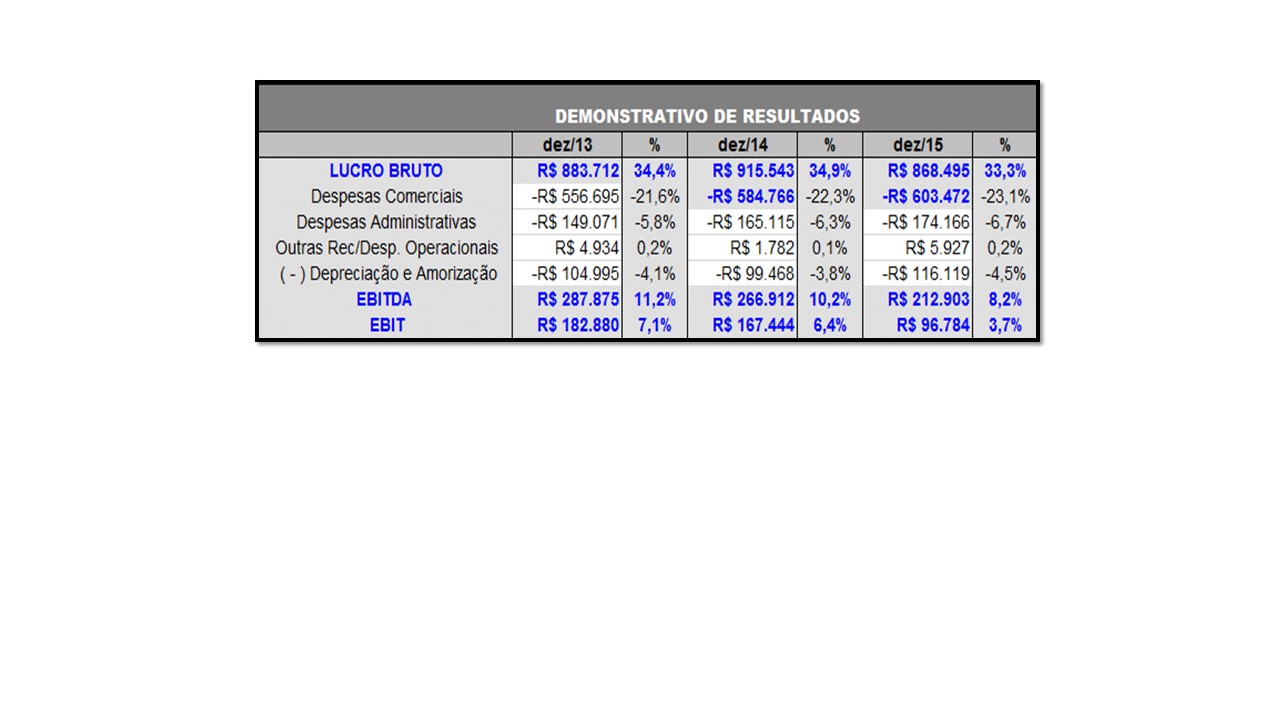

Os indicadores EBITDA, EBIT e AutoGeração tem o objetivo de demonstração a eficiência operacional e a geração de caixa, sem os efeitos contábeis, conforme abaixo:

1) EBITDA => conforme descrevemos antes, essa sigla significa Earnings Before Interest, Taxes, Depreciation and Amortization, ou seja, lucro antes de Juros, Impostos, Depreciação e Amortização, e tem como objetivo, identificar o resultado vindo exclusivamente da atividade operacional da empresa e que representam desembolso de caixa.

Cálculo: na planilha, estrategicamente a linha do EBITDA está acima do resultado operacional, pois eliminamos o efeito das despesas financeiras, assim, para obtermos este indicador é necessário apenas somarmos o valor da depreciação.

Temos então: Lucro Bruto – Despesas Comerciais – Desp Administrativas + Outras Rec + Depreciação

2) EBIT – lucro antes de Impostos e Taxas, ou seja, inclui as despesas financeiras e a depreciação. Portanto, a diferença entre o EBITDA, é exatamente o valor da depreciação.

3) Auto Geração – Este indicador informa quanto de recurso (dinheiro) a empresa gerou efetivamente. A diferença entre este valor e o EBITDA, é que no EBITDA, não são considerados os impostos, que, diferente da depreciação, representam a saída efetiva de recursos.

=Lucro Líquido – Correção Monetária – Variação Monetária – Depreciação

Principais Aplicações e Fontes

Essa análise não é necessariamente um indicador, mas tem total relação com a geração de recursos.

Devemos ter em mente que cada item do ativo se refere a uma aplicação de recurso. Vamos considerar a conta Clientes, como um exemplo: o fato da venda ocorrer a prazo significa que este prazo precisou ser financiado de alguma forma, por isso, determinado montante foi alocado para permitir este “financiamento”.

E como ocorreu este financiamento? Idealmente poderia ter sido com prazos de fornecedores, com recursos dos sócios, através de bancos ou até mesmo, do atraso de outras contas.

Da mesma forma os estoques, e até mesmo o caixa, pois o dinheiro disponível do caixa, foi um recurso que ali está depositado.

Por outro lado, o passivo, embora represente as obrigações da empresa, são as fontes dos recursos: um financiamento bancário é um dinheiro que foi disponibilizado e que será empregado de alguma maneira em uma conta do ativo da empresa.

Até mesmo os salários e obrigações com funcionários representam origem de recursos, pois estes funcionários trabalham durante o período, para proporcionar a geração dos ativos.

Nesta linha de raciocínio, é interessante o estudo que verifica como está este equilíbrio entre fonte e aplicações de recursos, principalmente dos recursos do curto prazo.

É mais saudável que estes recursos sejam de natureza operacional: fornecedores financiando estoques e contas de clientes, por exemplo.

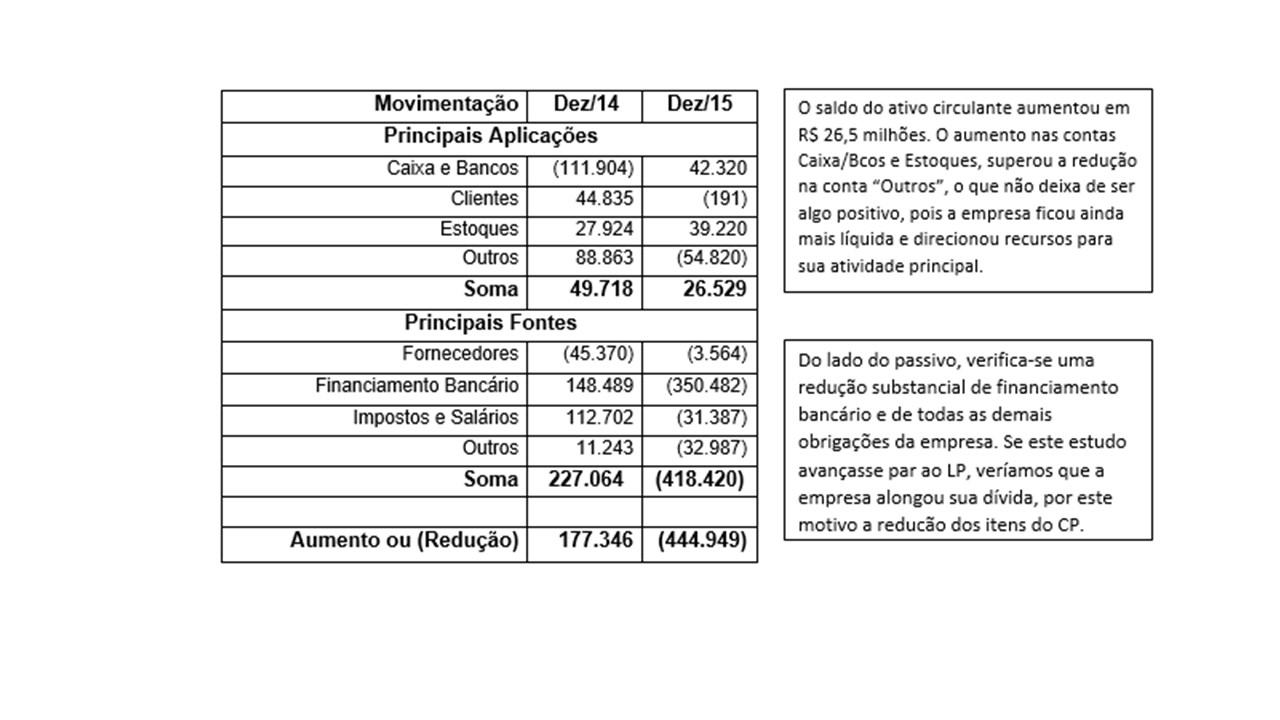

Nesta parte da planilha, é realizado o cálculo da variação de saldo de cada item do ativo e do passivo circulante.

Quando o valor de cada conta está entre parênteses significa que a conta em análise apresentou redução, e a ausência de parênteses, que a conta apresentou aumento. No final, a soma da variação do ativo deduzida da soma da variação do passivo, indica se empresa necessitou de mais recursos ou se reduziu a necessidade de fontes de recursos.

A análise ficaria da seguinte forma:

Considerando que a empresa aumentou seu ativo circulante, é necessário entender a origem dos recursos que financiaram esta atividade, haja vista a redução de todos os itens do passivo circulante.

Neste caso, temos duas explicações: em primeiro lugar, a empresa não reduziu seu endividamento bancário, ela o alongou: o valor total do endividamento bancário passou de R$ 619 MM para R$ 677 MM (na conta do passivo de longo prazo, a conta de financiamentos aumentou de R$ 216 MM para R$ 659 MM), ou seja, uma variação positiva de R$ 48 MM.

Parte deste aumento provavelmente decorreu da menor auto geração (a empresa gerou R$ 13 MM a menos em relação ao ano anterior), e da maior necessidade de financiamento dos seus estoques.

Esta conta nem sempre é tão exata, mas o importante é a sinalização da situação financeira da empresa. Quando uma empresa apresentar desequilíbrio de seus indicadores, esta análise irá contribuir na compreensão deste desequilíbrio.

Em balanços auditados e de empresas de grande porte, existe uma parte do balanço que se chama DOAR – Demonstrativo de Origens e Aplicações de Recursos. Através deste demonstrativo, é possível identificar, exatamente, a forma de financiamento de cada item.

Como nem sempre é possível, a análise acima nos auxilia a analisar e entender um pouco melhor sobre a performance das empresas.

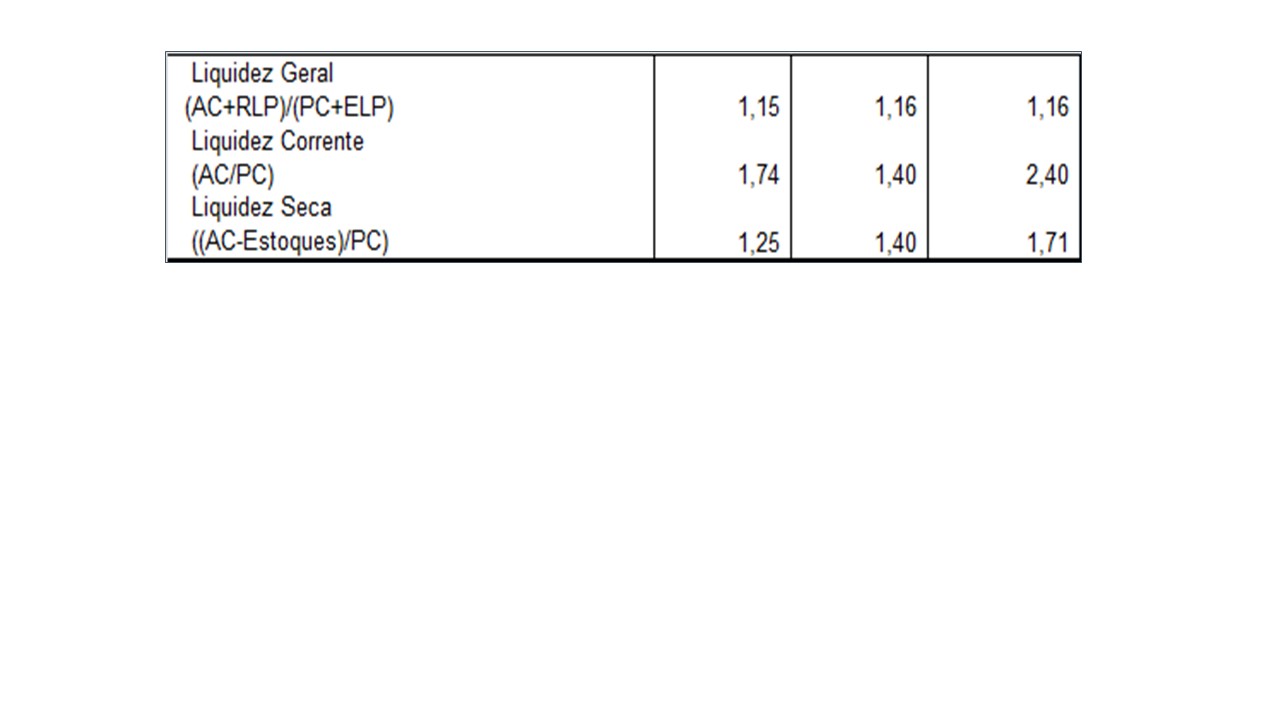

Liquidez

A definição de liquidez é a velocidade em que um ativo pode ser transformado em caixa. Nesta linha, os indicadores de liquidez sempre procuram identificar quantos “reais” a empresa possui para cada “real” de dívida existente.

Toda vez que este indicador por superior a 1, significa que empresa possui mais de 1 real para pagar cada 1 real de dívida.

1) Liquidez Geral: neste indicador considera-se o valor do ativo de curto e longo prazo, sobre o passivo no mesmo período. No exemplo acima, a empresa apresenta uma certa folga para liquidar todos os seus passivos, lembrando que, neste caso, ainda haveria o patrimônio líquido e o ativo permanente, ou seja, esta empresa possui uma saúde financeira saudável.

2) Liquidez Corrente: apenas os ativos e as dívidas de curto prazo estão consideradas.

3) Liquidez Seca: exclui-se os estoques, que em princípio, são os itens menos líquidos do ativo circulante. Dependendo da atividade da empresa, é muito difícil manter este indicador acima de 1, o que não é necessariamente um problema, principalmente se o giro do estoque não for muito longo, ou se a empresa apresentar histórico de rentabilidade e ser capitalizada. Por outro lado, na ausência destas condições, este indicador por ser crítico.

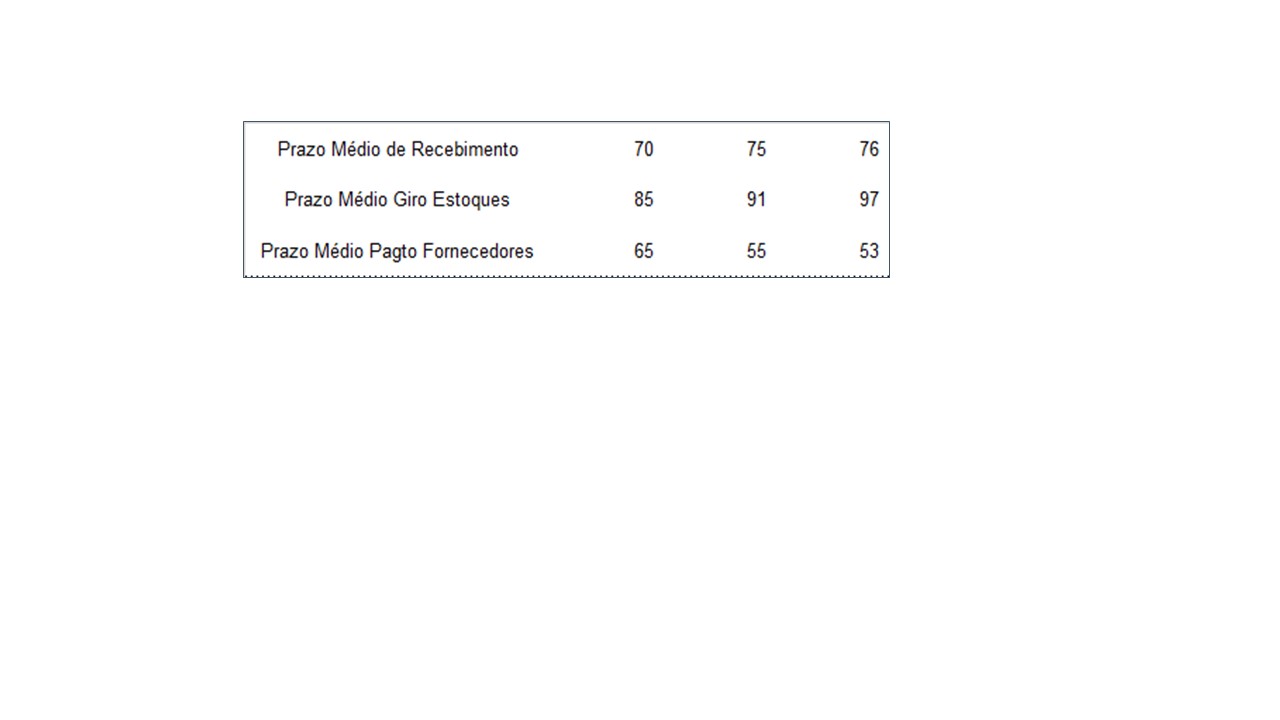

Ciclo Operacional

Um dos principais objetivos de uma análise de balanço é identificar o ciclo operacional da empresa. O alinhamento destes prazos com o novo limite e o respectivo prazo para pagamento é fundamental.

Na planilha que utilizamos como suporte, ao lado dos indicadores de liquidez, estão os indicadores de prazos médios de recebimento, giro de estoques e pagamento a fornecedores, que são calculados automaticamente.

Estes indicadores são fundamentais para identificar se os % indicadores apurados nos cálculos de liquidez são de fato sustentáveis.

1) Prazo Médio de Recebimento: existem várias formas de calcular este prazo. O objetivo é identificar, através do faturamento total obtido no período do balanço e do saldo da conta de clientes, qual o prazo médio concedido aos clientes no momento da venda.

Abaixo o detalhamento do critério utilizado para se efetuar este cálculo:

PMR = (Saldo Contas a Receber) *365 / Valor Faturamento Bruto

Neste exemplo, o prazo médio se manteve em torno de 75 dias, o que é muito aceitável para o ramo de atividade desta empresa.

O mais correto seria se efetuar o cálculo pelo saldo médio de contas a receber, ou seja, (saldo inicial + saldo final) /2.

O problema deste cálculo é que, no exemplo, não tínhamos o balanço de 2012 para a realização do cálculo para 2013. Aplicando esta regra de saldo médio para 2014, teríamos 73 dias, portanto, a diferença não seria significativa.

2) Prazo Médio de Giro dos Estoques: a fórmula segue o mesmo padrão do cálculo acima, porém, as contas envolvidas são os estoques e os custos diretos:

PM Giro dos Estoques = (Saldo dos Estoques) *365 / C.P. V

Neste caso, a empresa leva cerca de 90 dias para girar todo seu estoque.

Considerando a complexidade deste grupo organizacional (setor químico), que inclusive, efetua importação de parte de suas mercadorias, este prazo é muito razoável, porém, se estivéssemos falando de uma empresa que atua com itens muito perecíveis, este prazo não seria aceitável.

E assim como acontece nos demais indicadores, é fundamental comparar um indicador com o de outras empresas do mesmo segmento.

3) Prazo Médio de Pagamento aos Fornecedores: como em princípio a conta de fornecedores está relacionada à compra de mercadorias, o cálculo deste prazo médio também é efetuado com base nos custos diretos da empresa:

Prazo Médio de Pgtos Fornecedores = (Saldo Fornecedores) *365 / C.P. V

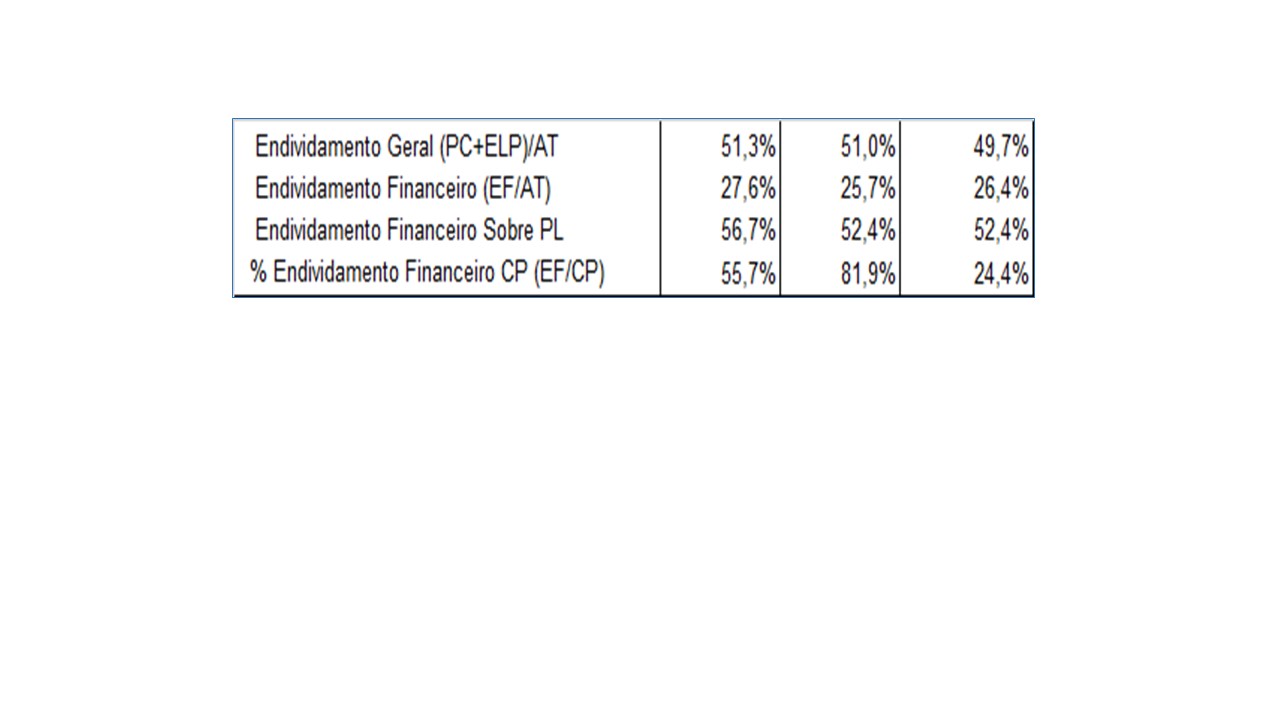

Endividamento

Após entendermos a rentabilidade, a forma como seu deu a geração de recursos, como estes recursos foram aplicados, os indicadores de liquidez e o ciclo operacional, ainda falta entendermos a qualidade do endividamento da empresa.

Para isso, temos indicadores especiais que nos auxiliam neste objetivo:

1) Endividamento Geral: existem duas formas de se calcular o endividamento de uma empresa: o valor total das obrigações (passivo de circulante + passivo de longo prazo) sobre os ativos totais. A outra forma é aplicar o total das obrigações (passivo de circulante + passivo de longo prazo) sobre o patrimônio líquido.

A principal diferença é que na primeira opção, considera-se todos os ativos, inclusive o circulante, com seus itens de contas a receber e estoque. Trata-se de uma visão mais justa, já que parte do endividamento pode ter sido contraído justamente para aquisição ou financiamento destes itens.

Utilizar exclusivamente o patrimônio acaba não indicando uma visão realista, já que, na hipótese de fechamento da empresa, todos os ativos seriam utilizados para pagamento dos débitos.

Aqui tem um aspecto importante: é fundamental entender qual é o objetivo da sua análise: se você está analisando uma empresa, com o objetivo de conceder um crédito de curto prazo e digamos, seja um fornecedor, cuja mercadoria ou serviço contribui com a empresa para a sua geração de caixa: neste caso, é muito mais relevante se concentrar em indicadores financeiros que meçam a capacidade de pagamento de curto prazo, com os indicadores de liquidez, e os de prazo médio de recebimento, pagamento ou giro do estoque.

Porém, para empréstimos com maiores prazos, a geração de caixa, a relação de endividamento, passam a ser igualmente relevantes.

2) Endividamento Financeiro Sobre Ativo: neste caso apenas as dívidas bancárias são selecionadas: total das dívidas bancárias / ativo total.

3) Endividamento Financeiro Sobre Patrimônio Líquido: considera-se a relação de endividamento bancário sobre o patrimônio líquido.

Trata-se de uma visão rigorosa, porém, o fato é que, empresas que apresentam resultados negativos de forma sequencial acabam invertendo aumentando de forma comprometedora sua dívida junto a bancos, e isso lhe proporciona um aumento de custo com juros, que pode ser comprometedor a médio e longo prazo.

Aqui temos um item importante: não é um indicador que define a análise, será sempre um conjunto de indicadores.

Por isso, você deve procurar personalizar sua planilha de análise de balanço, incluindo indicadores que possam lhe trazer mais indícios sobre a situação da empresa.

4) % Endividamento financeiro Curto Prazo: o objetivo é identificar qual o % das obrigações de curto prazo está centralizado junto a bancos.

Endividamento bancário tem aspectos positivos, se a linha de crédito correta for utilizada, além disso, sempre que uma empresa teve seu crédito liberado por um banco de primeira linha, presume-se que já passou pela análise de crédito deste banco, o que não deixa de ser um aspecto positivo.

Devemos ter em mente que um banco possui acesso a várias informações que um analista fora do segmento bancário não possui, como acesso à movimentação da conta corrente da empesa e dos sócios, informações históricas do Banco Central, dentre outras.

Da mesma forma, quando uma empresa passa a se utilizar de linhas junto a Factorings ou Bancos de 2ª Linha, este aspecto passa a ser preocupante.

Uma dica é sempre avaliar se, dentre as últimas consultas dos relatórios obtidos junto aos bureaus (Boa Vista/ SERASA), constam consultas desta natureza.

Eu realmente aprendi muito.

Única explicação que encontrei para responder há um desafio de minha graduação que mostra o cálculo de PMR e PMP com base nos dados do Balanço Patrimonial. Muito bom!!!

Kelly, bom dia

ficamos felizes em poder contribuir! convidamos a conhecer o nosso canal no youtube Mais Crédito, por favor. Temos alguns videos explicativos por lá.